Версия для слабовидящих

Версия для слабовидящих Отправить письмо

Отправить письмоКак платить агентский НДФЛ при переходе на ЕНП?

- Подробности

- Опубликовано: 22.12.2022 08:43

- Просмотров: 126

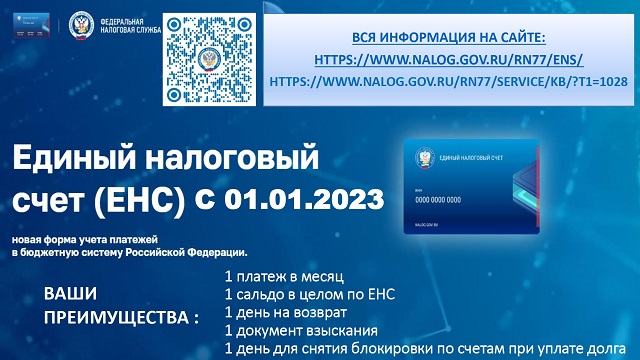

С 1 января 2023 года вводится институт Единого налогового счета (ЕНС) для всех категорий налогоплательщиков, который позволит упростить механизм исполнения обязанности по уплате налогов.

Уплата большинства налогов и иных предусмотренных налоговым законодательством платежей будет осуществляться через внесение Единого налогового платежа (ЕНП) на Единый налоговый счет (ЕНС) одним платежным поручением с указанием только двух изменяемых реквизитов: суммы платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Для распределения ЕНП предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховым взносам, которое содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты). Форма и формат уведомления об исчисленных суммах налогов утверждена Приказом ФНС России № ЕД-7-8/178@ от 02.03.2022.

С внедрением Единого налогового счета не только упрощается процедура уплаты, объединяя разные суммы в одном платежном документе, но и исключается такая ситуация как наличие задолженности и переплаты по разным платежам у одного плательщика.

В целях внедрения ЕНС устанавливаются единые сроки представления деклараций и уплаты налогов, что приводит к упрощению платежного календаря налогоплательщиков: для уплаты налогов - 28 число месяца, для представления налоговой отчетности – 25 число месяца.

НДФЛ будет перечисляться не позднее 28-го числа. В этот срок будет уплачиваться налог, который налоговый агент исчислил и удержал за период с 23-го числа прошлого месяца по 22-е число текущего. Исключение составит декабрь и январь. Налог, удержанный в период с 23 по 31 декабря, необходимо перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января не позднее 28 января.

Налоговые агенты представляют в налоговый орган по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за первый квартал 2023 года по форме, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ (в редакции приказа ФНС России от 29.09.2022 N ЕД-7-11/881@). Форма 6-НДФЛ за первый квартал, полугодие, девять месяцев представляется не позднее 25-го числа месяца, следующего за соответствующим периодом, за год - не позднее 25 февраля года, следующего за истекшим налоговым периодом.

Подробнее о Едином налоговом счете можно узнать на специальной промостранице и в сервисе ФНС России «Часто задаваемые вопросы».